财务部到年终了,除了整理财务报表,做财务分析和年底关账工作,还需要对这一年的工作进行总结,看看哪里有需要改进的地方,然后对下一年的工作做好计划,不论是总结还是计划都要说重点!重点!重点!怎么才能在工作总结中突出重点呢?报告和PPT已做好,速来!

财务部年终工作总结

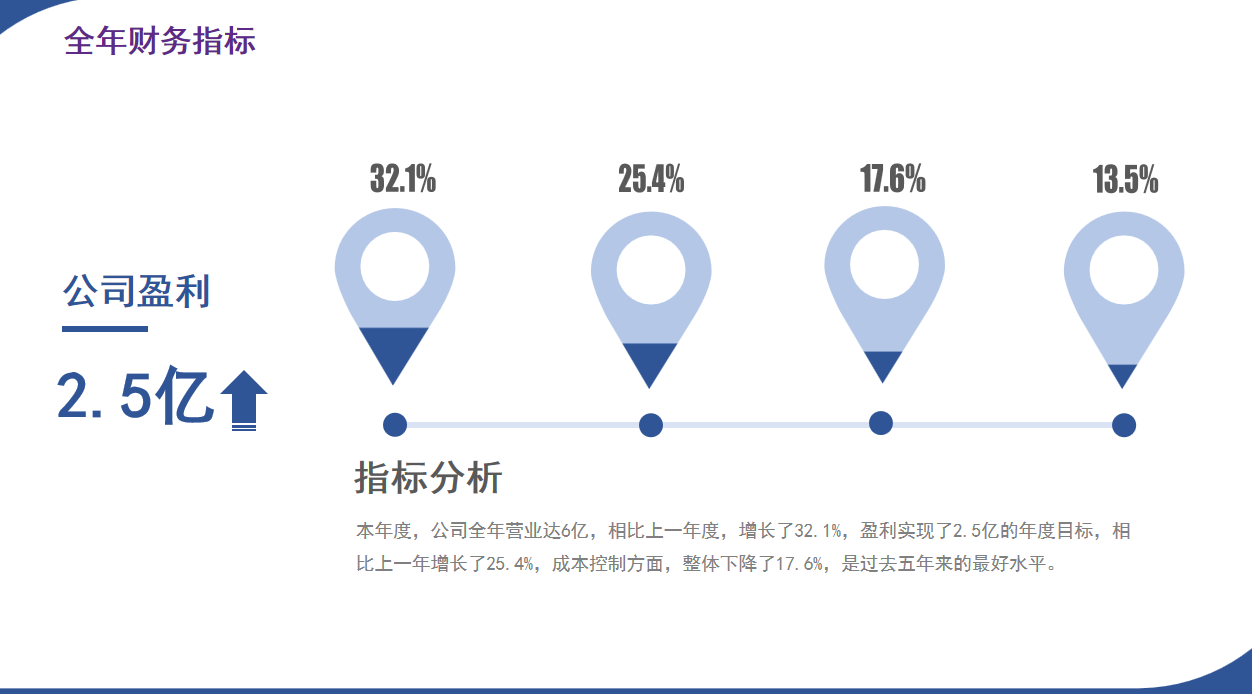

忙碌、紧张、有序的20xx年即将成为历史,一年来财务部随着公司骄人的业绩一块成长,取得了很多方面的成绩,做好了账目及报表,做好了部门核算及财务管理,为公司业务发展提供了良性财务平台。我们的工作总体来讲主要在以下五大方面取得了长足的进步:

一、财务制度建设

财务部在为期一年的工作中,强化了内部控制、预算管理、风险管理,加强了财务内部控制的力度,健全、完善了内部财务规章制度。

1、内部控制:一个公司要稳定、健康的发展,完善的财务管理制度必不可少。由于公司业务的高速增长,以前年度制订的财务管理制度和流程,有些已经不能满足公司财务管理的需要,有些已经与公司当前的实际情况脱节,财务部组织部分人员对公司全部的财务管理制度重新进行了讨论。首先,修订了财务内部控制制度,对售后直销的财务流程重新进行了规范;其次,财务部结合联络处工作的开展,又把出差管理进一步深化,制定了新的出差管理办法,制定了公司内部的下县费用报销标准;另外,我们还推出了一系列新的财务管理内部控制制度,在此不再一一列举。

2、预算管理:预算管理对我们公司在年初来讲还是一个新事物,相对于新划分的五个分公司以及新设立的16个联络处来讲,没有现成的模式、经验可循,所以年初费用预算制度的制订和执行的难度也就可想而知。但随着财务跟进,对可控性费用控制力度逐渐加大,费用预算越来越合理,对降低公司费用、防范不合理开支起到了不容忽视的效果。同时该项工作已成为公司财务管理的一个基础组成部分,每月25日费用预算在全公司范围内已经深入人心。

3、风险管理:对于财务风险的管理也是从年初才开始正式起步,并对全年的工作起到了良好的效果。财务部实现对风险的管理目前仅处在一个基础阶段,例如库存商品库龄分析、超长期应收应付款分析等。库龄分析在公司范围内得到认可后,计提的超长期库存跌价准备,更是为各部门合理反映当期利润提供了一个可靠的保证。经过一年的内部实践,财务现在具备一定的预防风险的能力,及对风险快速反应的能力。积极而稳妥的财务政策,规避了公司很多财务风险、法律风险。

二、核算体系建设

进一步理顺了财务账目,建立了一套符合本单位实际的财务核算体系,使得财务对业务活动的反映更为真实、及时、合理,趋于规范化。在充分考虑和利用财务软件功能的基础上,针对公司机构体制的调整,对会计各科目,特别是一些陈年老账和历史遗留问题,承上启下,衔接以往,投入专人进行查证落实,理顺了账目,使得整个核算体系更为清晰、合理,满足管理的需要,具体有以下几个方面:

1、 建立公司垂直管理的财务管理体系、理顺公司各业务及综合部门的核算体系,相关财会人员潜心钻研,力求将资料、账目、报表做到准确、完整、精益求精。

2、 建立5个批发分公司账务核算体系,基本满足内部管理数据的需求。5个批发业务的分公司,独立核算各自的利润,分别与厂家进行往来业务核对。对各自的经销商既相互独立又合并统一的与之进行业务往来和账务核对。各分公司的财务主管在5个分公司业务处理上发挥了关键性的作用,对上家调价的计算、核对,对下家的调价的核对、计算,各种采购、销售政策的执行与掌握上起到了积极的作用,对店员奖励的兑付与核对,起到了严肃把关的作用。

3、理顺售后部账务:该部门前期账目由于各种原因较为混乱,内部财务核算及管理不够健全,针对上述情况,财务部采取有力措施,在人员、资源等方面重新进行了配置,取得了显著成效:

a、理清各种往来账项 : 针对前期往来账项不清等实际情况,售后部财务与厂方人员、有关客户逐笔核对账务,有的甚至从开始发生第一笔业务时核对起。通过核对单据,发现了一些以前未入账单据,并使客户确认,为公司挽回了损失。经过核对、调整,现在各种往来账项已达到了账账相符、账实相符。

b、加强内部控制,完善核算流程:售后部现有多个核算单位,每个核算单位都有大量保修工单、维修工单、出库单、入库单、发票等原始单据的传递、及款项的流转,针对前期存在的单据传递不及时等问题,制定了财务工作流程、旧配件收发流程、档案管理规定等文件,对配件的收发存、单据的传递、款项的流转、财务资料的保管等作出了具体、明确的规定,对保证公司资产的安全、完整具有重要意义。

C....

4、理顺直销分公司账务

5、 理顺网络部账务

。。。。还有很多内容未展示,来看看PPT吧

年度工作总结

取得的工作成果

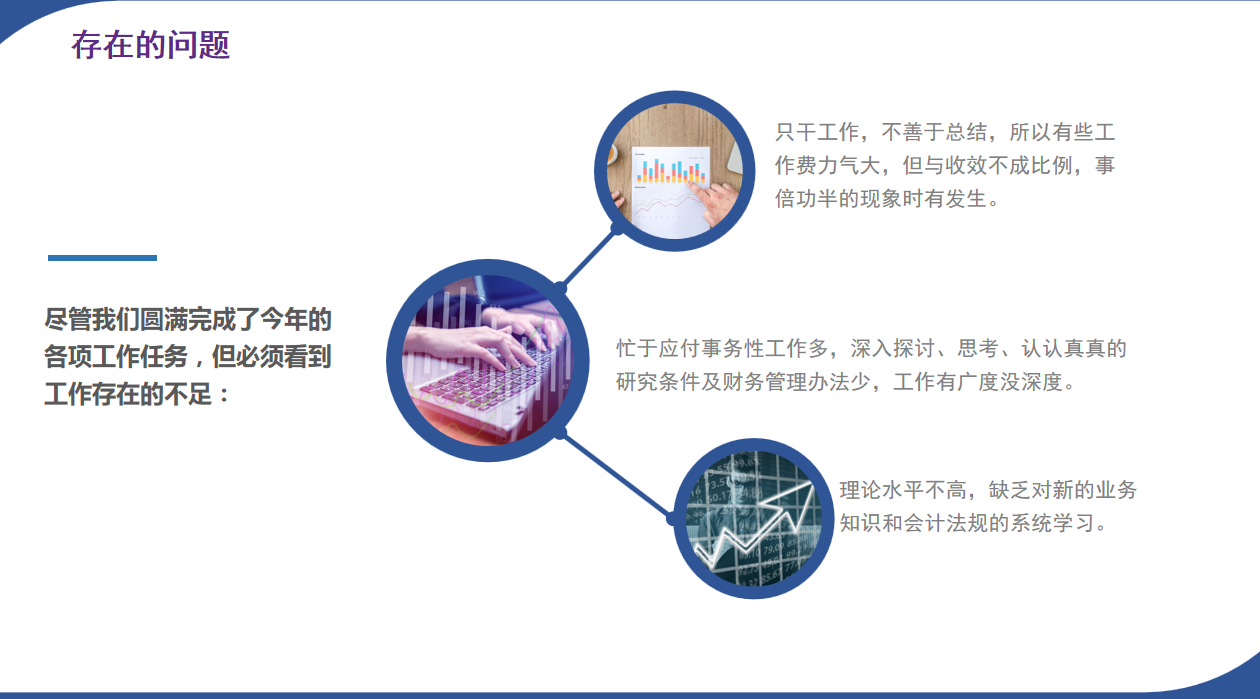

存在的问题与改进措施

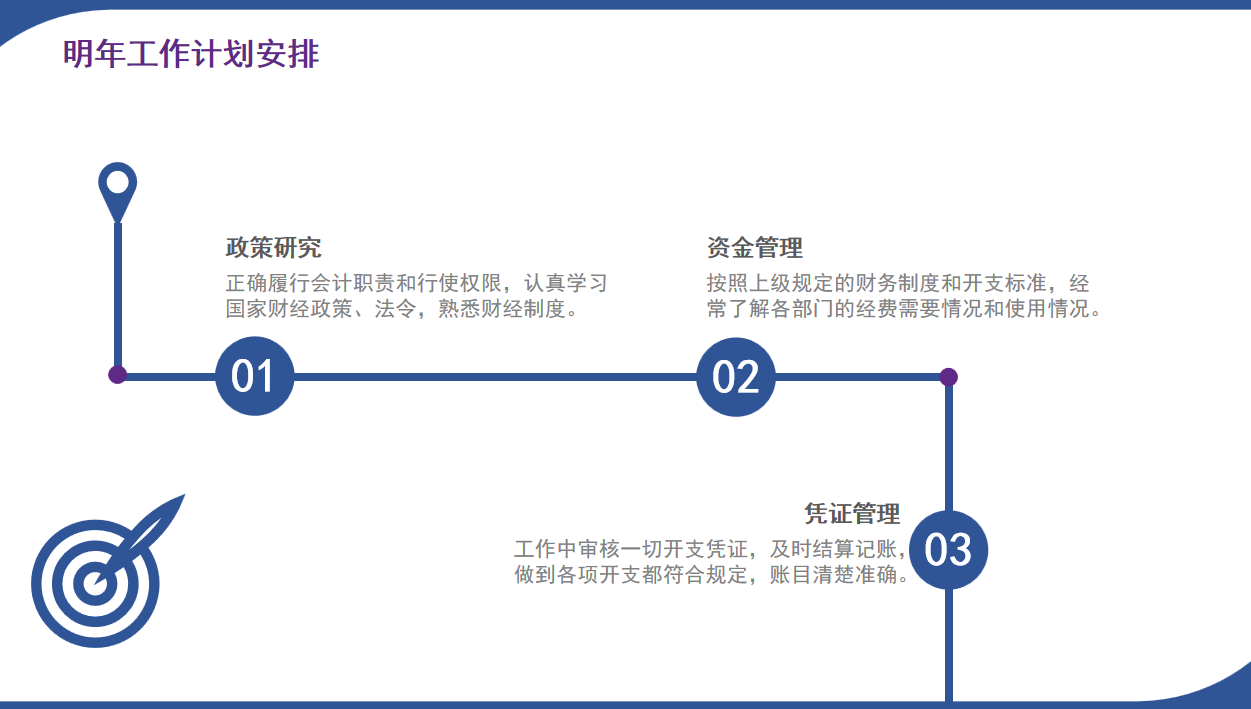

明年工作计划安排